Contribuables Associés

Dette publique : Jean-Baptiste Leon auditionné à l'Assemblée

Notre directeur des publications, Jean-Baptiste Leon, a été auditionné à l'Assemblée nationale, le 11 octobre dernier, par Kévin Mauvieux, député de l’Eure et rapporteur spécial des crédits du budget "Engagements financiers de l’État". Thème de l’audition : la dette publique de la France. Un échange fructueux sur un sujet des plus préoccupants pour les contribuables.

La dette publique officielle (hors dette « hors bilan » qui tient compte notamment des paiements futurs des retraites des agents publics) s’est accrue de 600 milliards d’euros en cinq ans.

Seule la moitié de cette somme est imputable à la crise Covid.

La dette atteint aujourd’hui le niveau record de 2 916,8 milliards d’euros. Soit 43 000 euros par habitant…

Contribuables Associés réclame l’abandon de cette politique égoïste et dévastatrice que les dirigeants de tout bord poursuivent depuis des décennies. Elle consiste à accumuler les déficits, à dépouiller chaque citoyen français, sans jamais sauver l’État de la banqueroute.

Nous avons l’administration et les services publics les plus chers du monde, pour un résultat plus que médiocre.

Le coût de production des services publics est, en France, supérieur de 97 milliards d’euros par an à ce qu’il est en Allemagne (et de 84 milliards par an à la moyenne des pays européens, source OCDE), à la charge des contribuables français.

La stratégie de dépenser sans compter est dangereuse pour les Français car l’argent public vient des contribuables. Dès lors, l’État devra ponctionner ceux-ci pour rembourser ses créanciers.

Afin d’éviter cette situation, la France doit s’inspirer des États (Allemagne, Suisse, Danemark, etc.) qui ont mis en place des freins législatifs à la dette. De même, de véritables réformes structurelles doivent être faites en France afin d’assurer un environnement budgétaire sain.

Mais cela nécessite aussi un changement de mode de pensée : l’État français ne doit pas et ne peut pas intervenir dans tous les domaines, mais se concentrer sur ses missions régaliennes.

Les pays européens qui ont réussi à tenir leurs finances ont préféré revoir le périmètre d’action de leur État pour laisser l’économie et les entreprises créatrices de richesse se développer.

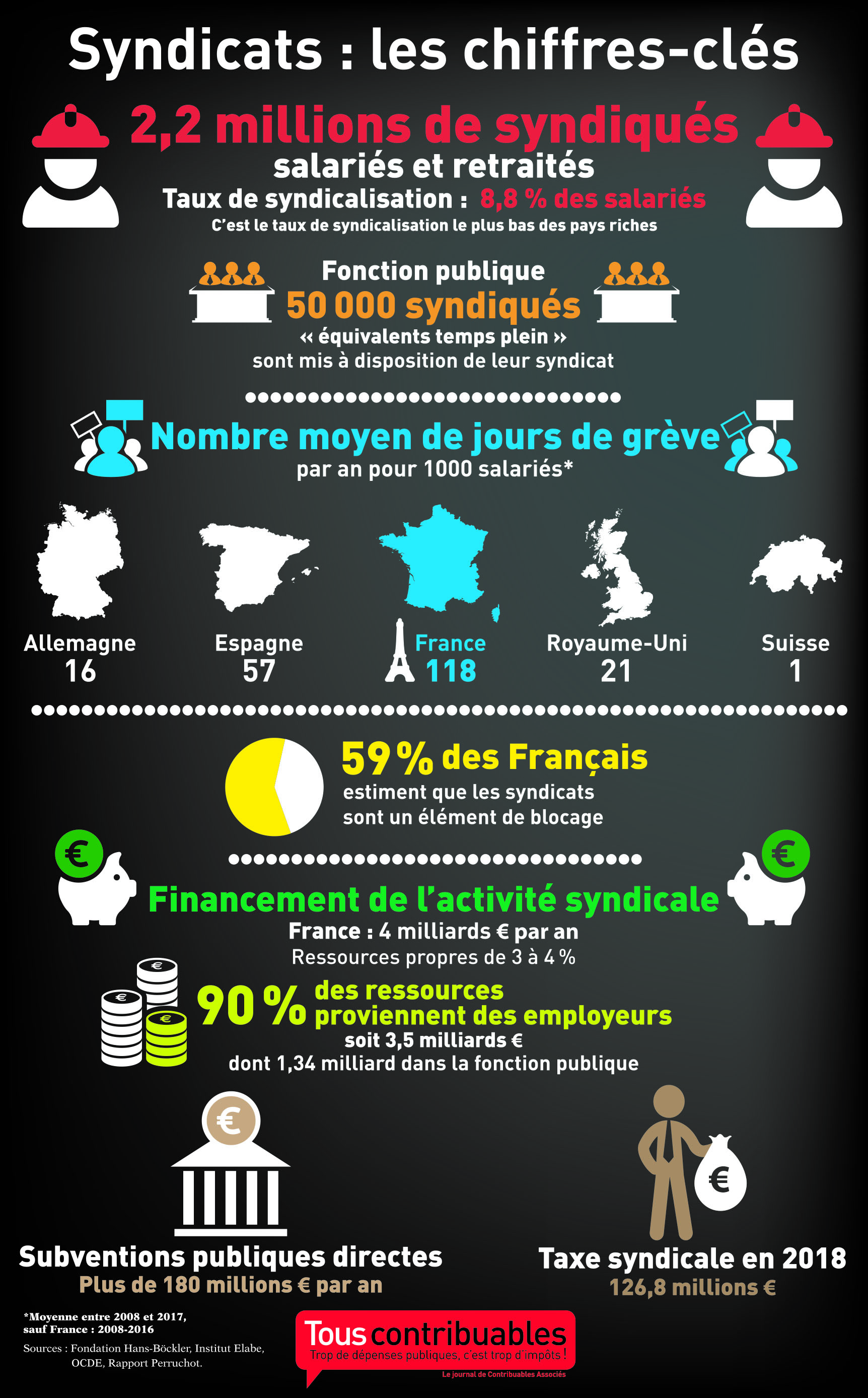

Les syndicats français au paradis fiscal

Les syndicats, patronaux ou de salariés, bénéficient des largesses de la fiscalité française, soit parce qu’ils en sont exonérés, soit parce qu’ils en profitent.

En termes d’exonération, les syndicats sont considérés comme des organismes à but non lucratif et, à ce titre, bénéficient d’une exonération d’impôt sur les sociétés, de TVA et de contribution économique territoriale.

En outre, ils bénéficient d’une exonération spécifique que l’activité soit lucrative ou non, lorsque cette dernière porte sur l’étude et la défense des droits et des intérêts collectifs matériels ou moraux de leurs membres ou des personnes qu’ils représentent.

En matière de revenus patrimoniaux, il faut noter que les organismes à but non lucratif, et donc les syndicats, sont en principe soumis à l’impôt sur les sociétés mais avec certaines exonérations, notamment en cas de plus-value, ou application d’un taux réduit de 10, 15 ou 24 %.

Mais les syndicats sont surtout les grands bénéficiaires de certaines « dépenses fiscales » ou cotisations sociales. Ainsi, les cotisations syndicales des salariés ouvrent droit, jusqu’à 1 % du salaire brut, à un crédit d’impôt de 66 %.

Le crédit d’impôt étant imputé sur l’impôt dû ou, à défaut, restitué par l’Etat, cela veut dire que deux tiers des cotisations syndicales versées par un salarié ou un fonctionnaire constituent en réalité une dépense fiscale qui se transforme en subvention au profit des syndicats.

Le coût de cette niche fiscale est évalué à 144 M€ pour l’Etat dans le projet de loi de finances pour 2023.

Cette estimation semble crédible dans la mesure où le montant des cotisations syndicales est estimé à environ 200 M€ par an en France.

Quant aux cotisations sociales, les syndicats se voient attribuer ce qu’on appelle la contribution patronale au dialogue social. Son taux de 0,016 % est faible mais la cotisation est assise sur la totalité du salaire brut de tous les salariés.

Ce qui conduit à une recette annuelle de 100 M€ au profit du fonds paritaire de financement des organisations syndicales et des organisations professionnelles d’employeurs.

Ce fonds est géré par l’AGFPN qui reçoit en outre une subvention de plus de 30 M€ de l’Etat et redistribue ainsi plus de 80 M€ aux syndicats de salariés et 40 M€ aux syndicats patronaux.

On pourrait ajouter à cela diverses cotisations patronales servant à financer les instances représentatives des salariés ou d’autres institutions paritaires comme la formation professionnelle.

Ainsi, les entreprises d’au moins 50 salariés doivent financer un comité social et économique (l’ancien comité d’entreprise) au moyen d’une contribution de 0,2 % de la masse salariale pour son fonctionnement et d’une contribution libre pour ses activités sociales et culturelles.

Si cette dernière est par hypothèse difficile à évaluer, la contribution légale de 0,2 % est estimée pour sa part à plus de 600 M€ par an.

uant à la formation professionnelle, elle est financée entre autres par une contribution patronale de 0,55 % ou 1 % du salaire brut, selon la taille de l’entreprise ainsi que par la taxe d’apprentissage au taux de 0,68 %.

Le budget total de la formation professionnelle est d’environ 30 Mds€, parmi lesquels 7 Mds€ sont gérés par les partenaires sociaux qui prélèvement environ 100 M€ au titre de leurs frais de fonctionnement et de gestion.

Voilà de quoi susciter bien des convoitises…

En cette période mouvementée où certains syndicats – la CGT en tête - tentent de prendre l’ascendant sur l’État et les entreprises, voici un éclairage instructif sur la fiscalité à laquelle ils sont soumis.

Entre exonérations et avantages, l’argent public n’a pas fini de couler à flots…

Mobilisons-nous pour arrêter le carnage !

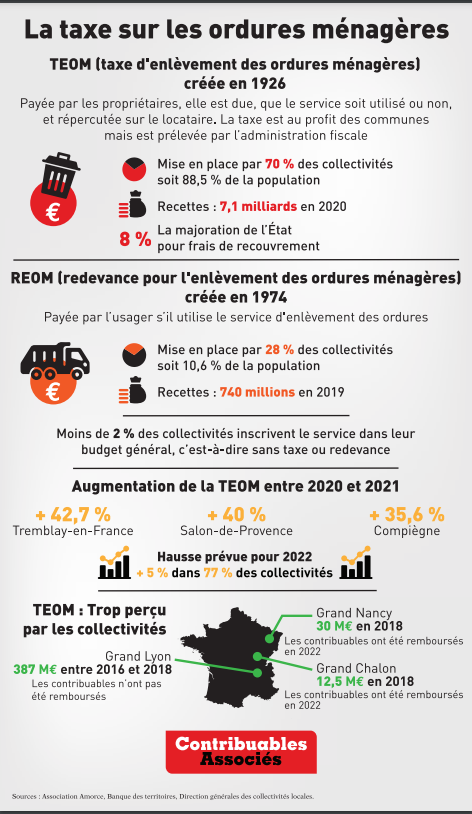

Cour des comptes : le nouveau rapport sur la gestion des déchets

Dans ce rapport, les magistrats financiers analysent la politique de prévention et de gestion des Déchets Ménagers et Assimilés (DMA).

Un extrait du rapport a retenu l’attention de notre fiscaliste Olivier Bertaux :

« La tarification incitative (taxe ou redevance d’enlèvement des ordures ménagères), qui devait concerner 15 millions d’habitants en 2020 selon le code de l’environnement (art. L. 541-1), n’atteint aujourd’hui que 6 millions de personnes. Les collectivités chargées de mettre en œuvre la tarification incitative lui reprochent d’être à la fois complexe, coûteuse dans sa gestion et aléatoire dans son produit.

La TEOM, à l’inverse, apparaît plus facile à recouvrer et mieux garantir la ressource.

La tarification ou fiscalité incitative a pourtant montré son efficacité dans la réduction des tonnages collectés et des coûts de gestion, en France comme à l’étranger. Une nouvelle étape est donc aujourd’hui nécessaire pour encourager les EPCI à l’adopter. »

Ici, la Cour des comptes montre bien que les collectivités utilisent avant tout la TEOM pour améliorer leurs recettes et pas seulement pour faire face au coût d’enlèvement des ordures ménagères.

Il est aussi fait remarquer que la TGAP est due par les centres de stockage ou d’incinération qui, forcément, la répercute sur les collectivités, c’est-à-dire les contribuables de ces collectivités.La Cour des comptes affirme également que la TEOM incitative ne progresse pas assez.

Pour rappel, la TEOM a été majorée en 2022 de plus de 5% dans 77% des communes. Pourtant, les gouvernements successifs affirmaient que plus les Français trieront leurs déchets, moins ils paieront de taxe.

Le message semble ne pas être passé.

Projet de loi de finances 2023 : quoi de neuf ?

Le gouvernement vient de faire paraître son nouveau projet de loi de finances pour 2023.

Deux informations fiscales se détachent. L’augmentation du barème de l’impôt sur le revenu au niveau de l’inflation et la disparition programmée de la cotisation sur la valeur ajoutée des entreprises (CVAE).

Un constat général en ressort, l’Etat envahit tout. Une inquiétude se dégage, comment paiera-t-il sa volonté d’omniprésence ?

Le barème de l’impôt sur le revenu augmentera de 5,4 %. Ce qui est la moindre des choses au regard de l’inflation constatée.

Cela signifie qu’un contribuable dont les revenus augmentent en 2022 de 5,4 % ne paiera pas plus d’impôt en 2023.

Il est cependant bien dommage que cette revalorisation ne concerne que le barème de l’impôt sur le revenu et non les multiples autres seuils et barèmes existants (droits de succession, IFI, assurance vie, micro-foncier, abattements etc.).

La non-revalorisation de tous ces barèmes depuis des années n’est rien d’autre qu’une imposition déguisée.

La CVAE est un impôt de production perçu par les collectivités locales et due par les entreprises. Elle a encore rapporté en 2021 près de 8 milliards d'euros aux collectivités locales, notamment les communes et les départements.

Le projet de loi de finances prévoit sa suppression en deux temps, de moitié en 2023 et complètement en 2024. En compensation, l’Etat affectera aux collectivités locales une fraction des recettes de TVA.

C’est une bonne nouvelle pour les entreprises qui se voit débarrassées d’un impôt sans lien réel avec leurs bénéfices.

Une perte pour les collectivités locales

C’est en revanche une moins bonne nouvelle pour les collectivités locales qui perdent encore un peu plus de leur autonomie fiscale. En effet, la compensation opérée par prélèvement sur la TVA implique que les collectivités deviennent en quelque sorte subventionnées par un impôt d’Etat.

Chaque collectivité recevra une part fixe correspondant à la moyenne de ses recettes de CVAE des trois dernières années. Cela signifie que cette part est figée, sans lien avec le dynamisme ou les initiatives de la collectivité. Une autre part doit venir de l’évolution positive des recettes de TVA au niveau national.

Les collectivités deviennent donc dépendantes de l’activité économique du pays et leurs recettes ne progresseront pas si celles de l’Etat ne progressent pas.

Certes, cette dernière fraction, affectée à un « fonds national d’attractivité économique des territoires », est censée être répartie en tenant compte de l’activité économique des collectivités, mais le nom même du fonds laisse craindre la naissance d’une nouvelle usine à gaz turbinant sans lien avec la volonté réelle de chaque collectivité de se développer.

Bref, les collectivités locales deviennent un peu plus dépendantes de l’Etat.

Cette prise de contrôle de l’Etat sur la gestion des collectivités locales apparaît d’ailleurs dans les chiffres mêmes du projet de loi de finances. Ainsi, sur des recettes fiscales nettes attendues pour un montant d’environ 320 milliards d'euros, près de 44 milliards seront prélevés à destination des collectivités territoriales.

Et on pourrait y ajouter les 25 milliards à destination de l’Union européenne. Au 1er février, ce sera aussi la taxe communale sur la consommation finale d’électricité qui devient une accise et, à ce titre, cesse d’être un impôt local pour devenir un impôt national.

Des chiffres qui posent question

Un chiffre parle de lui-même au global : les recettes fiscales des collectivités locales sont passées de 95 milliards d'euros en 2019 à 65 milliards d'euros en 2021. Avec la loi de finances, ce montant tombera bientôt à 55 milliards d'euros. Autrement dit, ce sera presque un euro sur deux du budget des collectivités qui proviendra directement ou indirectement de l’Etat.

Est-ce un bien ? Est-ce un mal ? Difficile à dire. Tout comme il est difficile de comprendre comment l’Etat parviendra à payer la différence. D’autant que si le projet de loi de finances annonce des baisses d’impôt, on a du mal à voir où sont les économies en face.

Quelques chiffres du projet de loi de finances suffisent à s’interroger. Les impôts sont attendus en 2023 pour un montant total de 314 milliards d'euros.

En face, rien que les charges de fonctionnement sont estimées à 466 milliards d'euros. Nous avons aussi par exemple une charge des intérêts de la dette de 52 milliards d'euros et des remboursements d’emprunt pour 160 milliards d'euros.

En définitive, le budget 2023 s’affiche avec une insuffisance d’autofinancement de près de 125 milliards d'euros et un solde général négatif de 158,5 milliards d'euros. Quelle entreprise survivrait à un tel bilan ? Quel ménage ne serait pas devant la commission de surendettement ?

Olivier Bertaux

Pascal Salin : "Les Français doivent retrouver le goût de la liberté individuelle"

Pascal Salin est économiste, professeur émérite de l’université Paris-Dauphine, et fut président de la société du Mont-Pèlerin de 1994 à 1996. Parmi les ouvrages qu’il a publiés, citons notamment La Vérité sur la monnaie (Paris,Odile Jacob, 1990), Libéralisme (Paris, Odile Jacob, 2000), Français, n’ayez pas peur du libéralisme (Paris,Odile Jacob, 2007), Revenir au capitalisme pour éviter les crises (Paris,Odile Jacob, 2010), La Tyrannie fiscale (Paris,Odile Jacob, 2014), Le Vrai libéralisme : droite et gauche unies dans l’erreur (Paris,Odile Jacob, 2019)

Entretien initialement paru pour le site de la Revue politique et parlementaire

Comment jugez-vous le premier quinquennat d’Emmanuel Macron sur le plan économique et social ? Vous disiez dans une interview au Figaro Magazine, au moment de la campagne présidentielle de 2017, qu’Emmanuel Macron n’était pas libéral, et vous écriviez en 2018 que sa politique fiscale tenait du bricolage fiscal. Est-ce toujours le cas selon vous ?

Effectivement j’ai publié dans le Figaro-Magazine en 2017 un article intitulé « Non, Emmanuel Macron n’est pas libéral » (contrairement à ce qui était alors le cas de François Fillon). La France avait connu une faible croissance au cours des années précédentes car les politiques consistaient non pas à respecter le libéralisme, mais au contraire à adopter la croissance de la fiscalité et des règlementations.

Emmanuel Macron avait été nommé en 2014 ministre de l’économie par le président François Hollande. Il m’avait alors semblé évident qu’il n’était pas vraiment libéral, contrairement à ce que l’on prétendait parfois.

Les dépenses publiques ont représenté 59% du PIB en 2021 (et 63% en 2020), un montant un peu plus élevé qu’au cours de toutes les années précédentes ; et le déficit public est lui aussi devenu un peu plus important. Il est évident qu’on ne peut pas considérer comme libéral un président qui accroit les activités publiques par rapport aux activités privées.

A titre d’exemples les assurances pour les dépenses de santé sont publiques plus que privées et le choix de l’âge de retraite résulte d’une décision publique et non d’un choix privé.

Que pensez-vous du postulat (duquel semble partir la plupart des médias dans leur appréhension des clivages politiques actuels) selon lequel il y aurait d’un côté les « mondialistes » et les « libéraux », et de l’autre les « populistes » ? Pendant longtemps, la principale ligne de partage politique et idéologique était celle qui démarquait les libéraux, adeptes de la liberté économique et de la mondialisation par le marché, et les socialistes, favorables à la redistribution et à l’interventionnisme étatique. L’actuel clivage qui semble tenir lieu, notamment dans les médias, de seule et unique grille de lecture du monde politique, ne masque-t-il pas le vrai clivage, c’est-à-dire celui qui oppose les authentiques libéraux d’un côté, et les collectivistes de l’autre ?

Il est vrai – et regrettable – que l’opposition entre les libéraux et les socialistes ne soit généralement pas indiquée à l’époque actuelle par les politiciens et par tous les citoyens. Ainsi il ne convient pas de considérer que les partis politiques de gauche sont socialistes et les partis de droite libéraux.

Les uns et les autres ont à peu près les mêmes conceptions et les mêmes décisions. C’est d’ailleurs pour cela qu’un livre que j’ai publié en 2019 s’intitule Le vrai libéralisme – Droite et gauche unies dans l’erreur1. Les exemples qui figurent dans cet ouvrage prouvent que des politiques équivalentes (non libérales) ont été prises au cours des décennies du passé récent quels que soient les partis au pouvoir.

Je reviens à Emmanuel Macron et à sa politique. Pensez-vous qu’il ait une chance (et déjà une réelle volonté) de conduire, depuis le début de son deuxième mandat présidentiel, certaines des réformes structurelles dont la France a en réalité besoin depuis au moins 40 ans ? Ou bien est-il pour vous davantage probable que d’autres « réformettes » (dans la continuité de celles menées par Chirac, Sarkozy ou Hollande) voient le jour dans les années qui viennent, sur fond probable de communication présidentielle et gouvernementale axée sur la nécessaire « transformation » et « modernisation » de la France – transformation et modernisation qui devraient en effet être une priorité pour notre pays ?

Compte tenu de ce qui vient d’être indiqué et du fait qu’Emmanuel Macron n’a pas profondément modifié la politique économique de la France j’imagine qu’il en sera de même dans le futur. Mais il est certain que si jamais le libéralisme devenait un objectif majeur des convictions politiques des Français (et donc de leurs représentants politiques) il pourrait y avoir un changement important de la politique économique en faveur du libéralisme.

Cela n’est évidemment pas le cas pour le moment, mais il serait très souhaitable que le libéralisme soit évoqué plus souvent et qu’il fasse partie des convictions de partis politiques importants.

Mais si on prenait la peine de publier un grand nombre d’articles en faveur du libéralisme, il se pourrait que les Français en soient mieux convaincus et que cela apparaisse davantage dans les débats politiques et les propositions des candidats politiques.

Les Français (du moins est-ce là une impression qui se dégage lorsqu’on discute avec nombre d’entre eux) semblent toujours assez méfiants à l’égard du capitalisme, du marché libre et de la flexibilité de l’emploi. Beaucoup semblent encore partir du principe que le capitalisme, pour pouvoir être « juste », doit nécessairement être « régulé » par l’Etat. Comment expliquez-vous la persistance de ces idées reçues ? Les médias et l’école ont-ils une part de responsabilité dans la manière dont beaucoup de gens perçoivent encore le capitalisme et le libéralisme ?

Il est certain que la plupart des Français sont méfiants à l’égard du capitalisme (et du libéralisme), en partie pour des raisons différentes. Ainsi les producteurs ne sont pas favorables à la liberté des échanges internationaux, bien que celle-ci permette de mieux satisfaire les besoins des consommateurs (et incite les producteurs à améliorer leurs productions).

Par ailleurs on considère souvent que le capitalisme consiste à privilégier les producteurs par rapport aux salariés et aux consommateurs et on préfère donc que la politique puisse imposer des comportements aux producteurs. Bien entendu les participants de catégories spécifiques considèrent que l’État peut leur procurer des avantages, ce qui ne serait pas le cas du libéralisme.

Mais ces avantages représentent évidemment des coûts de financement pour beaucoup de personnes.

Vous avez écrit en 2007 un ouvrage intitulé Français, n’ayez pas peur du libéralisme (Paris, Odile Jacob). Pensez-vous que les Français, en 2022, ont toujours aussi peur du libéralisme ? Cette peur est-elle liée selon vous à la perte du goût de la liberté individuelle et de la responsabilité chez nos concitoyens ?

Oui, je pense que les Français ont toujours aussi peur du libéralisme. Cette peur provient peut-être pour certains individus du fait qu’ils craignent que la liberté d’autres personnes puisse les inciter à ne pas bien respecter ce qui peut résulter des échanges avec autrui ou ce que l’État peut exiger.

Une chose me frappe en particulier dans les médias français : le fait que l’on parle très rarement de ce qui marche ailleurs, y compris chez nos propres voisins européens ! Prenons le cas de l’Estonie par exemple, qui est membre de l’Union européenne, et dont vous avez parlé dans certains de vos livres. D’importantes réformes y furent conduites dans les années 90 par le Premier ministre alors en exercice, Mart Laar (mise en place d’une « flat tax », privatisations et libéralisation des échanges commerciaux). Or aujourd’hui, d’après le classement de 2022 de la Heritage Foundation, connue pour son indice de liberté économique qui permet de mesurer le degré de liberté économique dans le monde, l’Estonie se classe au 7e rang ! (Par contraste, la France occupe… le 52e rang.) D’autres pays européens figurent eux aussi dans le peloton de tête du classement en question : l’Irlande est 3e, les Pays-Bas 8e, la Finlande 9e, le Danemark 10e, la Suède 11e, la Norvège 14e, l’Allemagne 16e, la Lituanie 17e, la Lettonie 18e. Comment se fait-il selon vous que nous ne parlions presque jamais de nos voisins européens qui ont entrepris de profondes réformes et qui s’en sortent aujourd’hui, sur le plan économique et social, bien mieux que nous ? Les incantations persistantes autour des prétendus bienfaits de notre « modèle social » nous rendent-elles aveugles au point de ne même pas vouloir savoir ce qui fonctionne ailleurs et pourrait ainsi être transposé salutairement chez nous ?

Il est vrai que l’on peut considérer cette situation comme surprenante et regrettable. Mais il semble évident qu’il en est ainsi parce que le libéralisme ne constitue pas un objectif de la plupart des Français et qu’ils n’ont donc pas un intérêt particulier pour le libéralisme des autres pays.

Vous avez écrit un opuscule en 2014 intitulé Libérons-nous !, dans lequel vous tentez de convaincre les Français de l’importance de rejeter de poids de l’étatisme pour enfin renouer avec le goût de la liberté individuelle, sans laquelle il ne saurait y avoir de prospérité durable. Comment davantage de nos concitoyens encore, en 2022, pourraient-ils prendre conscience qu’il est dans leur intérêt de ne plus suivre la « route de la servitude », pour citer Friedrich Hayek, c’est-à-dire la route du collectivisme et de l’étatisme ?

Il est évident que je n’ai pas eu le moyen de convaincre beaucoup de Français qu’il conviendrait de prendre des décisions pour contribuer à faire diminuer l’étatisme.

Cela n’est pas surprenant dans la mesure où ils n’ont pas été convaincus par le libéralisme lorsqu’ils étaient à l‘école et à l’Université ou lorsqu’ils lisent des journaux et écoutent la télévision.

Mais il est évidement souhaitable qu’un nombre considérable de publications concernant le libéralisme puisse exister prochainement.

Propos recueillis par Matthieu Creson

Taxe sur les salaires : absurde et contre-productif

Instituée en 1948 de manière temporaire, la taxe sur les salaires fait partie de ces impôts temporaires devenus définitifs avec le temps et absurdes avec la perte de leur raison d’être.

En effet, il s’agissait à l’époque de remplacer une taxe proportionnelle normalement due par les salariés en la mettant à la charge des employeurs.

Jusqu’en 1968, la taxe était destinée à 85 % aux collectivités locales et finançait les prestations sociales agricoles à hauteur de 15 %. En 1968, la TVA fut généralisée.

En contrepartie, la part locale de la taxe sur les salaires fut supprimée, d’où le lien que nous verrons plus tard entre TVA et taxes sur les salaires.

Le gouvernement s’aperçut ensuite rapidement que la taxe sur les salaires qui restait était un frein à l’exportation.

En effet, alors que les entreprises exportatrices obtenaient et obtiennent toujours le remboursement de la TVA, il n’en allait pas de même de la taxe sur les salaires.

Or, cette taxe étant une spécificité française (une de plus), elle était un handicap à l’exportation pour les entreprises françaises.

Il fut donc rapidement décidé d’en exonérer les entreprises soumises à TVA (avec plus précisément une exonération totale pour les entreprises dont la part de chiffre d’affaires soumise à TVA atteint 90 %).

Les pouvoirs publics ont donc su reconnaître à l’époque les méfaits de cette taxe assise sur les salaires et qui pénalise les employeurs mais se sont curieusement arrêtés en chemin depuis 50 ans, en maintenant cette taxe pour les employeurs non soumis à TVA.

Cela concerne notamment les secteurs d’activité non commerciaux, mais pas seulement puisque les banques et les assureurs y sont soumis du fait d’une activité exonérée de TVA.

Aujourd’hui, subsiste donc une taxe sur les salaires qui constitue indubitablement un frein à l’emploi et frappe des employeurs qui ne sont pas toujours aussi riches que l’on croit.

Certes, la taxe rapporte aujourd’hui près de 15 milliards d'euros au budget de l’Etat, mais cela signifie aussi un coût salarial supplémentaire de 15 milliards d'euros pour les employeurs.

En substance, la taxe frappe encore les employeurs suivants :

- Les compagnies d’assurance et organismes de retraite,

- Les banques,

- Les associations, mutuelles et autres organismes à but non lucratif

- Les particuliers employeurs,

- Les syndicats de copropriété,

- Le secteur de la santé (médecins, centres de soins, cliniques etc.),

- Les sociétés exerçant une activité civile,

- L’enseignement privé (à l’exception de l’enseignement supérieur).

- Le rendement de la taxe sur les salaires s’explique par des taux particulièrement élevés applicables à des assiettes très larges. Ainsi, le taux de la taxe, assise sur la rémunération annuelle brute, est de :

4,25 % jusqu’à 8 132 €,

8,50 % entre 8 132 et 16 237 €,

13,60 % au-delà.

Ainsi, un salarié dont le salaire brut est de 50 000 € coûte à son employeur, s’il est soumis à la taxe sur les salaires : (8 132 x 4,25 %) + (8 105 x 4,25 %) + (33 763 x 13,60 %) = 5 282 €, soit plus de 10 % du salaire brut.

La taxe sur les salaires constitue donc pour les employeurs concernés une charge qui, en définitive peut les conduire à diminuer de plus de 10 % le salaire qu’ils sont prêts à offrir à leurs collaborateurs.

Mais l’injustice suprême résulte du fait que, ainsi qu’il a été dit, la taxe sur les salaires ne frappe que les entreprises qui ne sont pas soumises à la TVA.

Or, le principe de la TVA est d’être récupérable, à la différence de la taxe sur les salaires. En effet, une entreprise soumise à la TVA déduit la TVA qu’elle a payée en amont et facture à son clientcelle grevant ses produits, de telle sorte que la TVA est en définitive neutre pour l’entreprise et payée par le consommateur final.

En revanche, la taxe sur les salaires est certes déductible du résultat mais constitue bien une charge de production pour l’entreprise.

Autrement dit, l’entreprise soumise à la taxe sur les salaires subit une vraie charge pour remplacer dans les faits une TVA qui, elle, n’est pas à la charge de l’entreprise !

Il existe donc une véritable injustice selon que vous êtes soumis à la TVA ou à la taxe sur les salaires et une totale incohérence à mettre en alternative deux taxes au mécanisme, à l’assiette et d’une nature intrinsèquement différents.

Cela dit, le coût de la taxe n’est pas le même dans tous les secteurs. Voyons plusieurs exemples.

Les assureurs :

L’activité d’assurance connaît cette particularité d’être exonérée de TVA au motif que l’indemnisation remplace une perte et ne constitue donc pas une valeur ajoutée mais de subir aussi un droit d’enregistrement appelé taxe sur les conventions d’assurances qui majore les primes d’assurances de 7 à 30 %.

C’est donc la triple peine pour les assureurs qui ne peuvent pas récupérer la TVA qu’ils acquittent et doivent payer la taxe sur les salaires et la taxe sur les conventions d’assurances, la première au préjudice des salariés et la seconde au préjudice des assurés.

Les associations et organismes à but non lucratif :

Les associations et assimilés bénéficient sur le montant de la taxe d’un abattement de 21 381 €. Les organismes employant peu de salariés restent donc exonérés de la taxe.

Les employeurs de salariés à domicile :

Les particuliers sont exonérés à hauteur d’un salarié à temps plein occupant les fonctions d’employé de maison ou d’assistant maternel.

Les très petites entreprises :

Les entreprises dont le chiffre d’affaires n’excède pas les limites de la franchise en base de TVA sont exemptées de la taxe sur les salaires.

De même, la taxe sur les salaires n’est pas due lorsque son montant annuel n’excède pas 1 200 € et bénéficie d’une décote jusqu’à 2 040 €.

Les syndicats de copropriétaires :

Dès que la propriété d’un immeuble est répartie entre au moins deux personnes par lots, les copropriétaires forment automatiquement un syndicat de copropriétaires, sans aucune formalité particulière.

Ce syndicat est par principe doté de la personne morale avec donc, le cas échéant, le statut d’employeur si les copropriétaires ont recours à un gardien, jardinier ou autre.

Le syndicat de copropriétaires étant par hypothèse, sauf prestations particulières, non soumis à TVA, il peut être vite conduit à payer des montants élevés de taxe sur les salaires selon la taille de la copropriété.

Il n’est pas rare qu’un syndicat regroupant un nombre important de copropriétaires employant plusieurs personnes se retrouve ainsi avec plusieurs dizaines de milliers d’euros de taxe sur les salaires.

Or, les copropriétaires ne sont le plus souvent que des particuliers. Dès lors, on peut se demander pourquoi l’exonération d’un employé par particulier employeur ne s’applique pas dans les mêmes proportions aux syndicats employeurs.

La taxe sur les salaires pèse sur l’emploi dans des secteurs qui, soit sont de gros recruteurs institutionnels (banque et assurance), soit recouvrent des services par principe à la recherche de main d’œuvre (associations, particuliers, immobilier etc.).

Elle frappe aussi le secteur de la santé, que ce soit le médecin, l’hôpital ou le laboratoire, à l’heure où tout le monde reconnaît que l’accès aux soins devient difficile.

Cette taxe constitue donc en réalité un de ces impôts de production que tous les candidats (ou presque) à l’élection présidentielle étaient disposés à combattre. Taxe sévissant, qui plus est, dans des secteurs ne demandant qu’à avoir recours à de la main d’œuvre.

Dès lors, pourquoi ne pas la supprimer ?

Parions que les 15 milliards d'euros en moins pour l’Etat (ou plutôt 10 milliards d'euros puisque la taxe est déductible) seront vite compensés par de nouvelles recettes consécutives à la création d’emploi et au regain de pouvoir d’achat pour les salariés des secteurs concernés.

Transition écologique : 1,5 milliard d’euros pour les collectivités territoriales

En août 2022, Elisabeth Borne a évoqué la mise en place d’un « fonds vert » pour les collectivités territoriales d’un montant d’1,5 milliard d’euros.

C’est une nouvelle qui est presque passée inaperçue. Le 26 août dernier, Elisabeth Borne annonçait dans un entretien au Parisien la création d’un « fonds vert » destiné aux collectivités territoriales.

Un « cadeau » du gouvernement qui veut accélérer la transition écologique. La généreuse enveloppe pèse 1,5 milliard d’euros.

Des maires de France bien embêtés

L’association des maires de France (AMF), consciente des difficultés qu’engendre la conjoncture économique actuelle, affirme sur son site internet que ce fonds vert devrait être complété par des « mesures prioritaires sur l’inflation ».

Bien qu’elle « accueille avec un intérêt positif » la politique gouvernementale en faveur de la transition écologique, elle regrette toutefois que la Première ministre entretienne le mystère sur « les obligations des collectivités ».

L’autre point intéressant soulignée par l’AMF est le manque de clarté du gouvernement qui n’a pas soumis ce fonds vert au débat public et ne l’a pas inscrit dans le budget présenté ce jour au Conseil des ministres.

L’association en question propose d’indexer la Dotation globale de fonctionnement sur l’inflation. : « Elle limiterait l’impact sur les budgets locaux des surcoûts énergétiques et augmenterait la capacité d’autofinancement des collectivités », soutient l’association.

France urbaine a également donné son avis. Ce coup de pouce de l’Etat aux collectivités « ne devra pas être fléchée projet par projet mais de façon globalisée et pluriannuelle », pense l’association de référence des métropoles.

En bref, les associations des collectivités territoriales saluent cette décision mais déplorent le manque de transparence sur la méthode du plan qui est pour l’heure non définie.

En effet, les contours de ce fonds vert restent flous ; la méthode de chiffrage du plan et la durée de celui-ci n’ont pas été communiqués.

L’Association des petites villes de France se questionne : « Le fond vert sera-t-il financé par de l’argent frais à finances constantes ou par redéploiement de crédits ? ».

Vaste question qui visiblement n’a pas effleuré l’esprit de la Première ministre.

Un gouvernement de plus en plus vert

Ce plan tombe à pic. L’été particulièrement caniculaire a poussé les politiques a accéléré les divers programmes de renaturation des villes avec, toujours en ligne de mire, la baisse des gaz à effet de serre et l’adaptation au changement climatique.

Ce fonds vert, selon les dires d’Elisabeth Borne, devra surtout être utilisé pour la réhabilitation des friches et la rénovation énergétique de bâtiments publics.

En plus du « plan vélo » abordé par Elisabeth Borne en septembre 2022, ce nouveau plan vert illustre parfaitement l’écologie politique menée par le gouvernement que nous avons dénoncé dans notre dernière étude.

La Première ministre a expliqué en long et en large cette nouvelle disposition verte aux entrepreneurs de France (La REF 22) le 29 août dernier et a pu évoquer les tenants et les aboutissants de cette planification écologique dont les négociations ont commencé ce mois-ci.

La locataire de Matignon affiche la couleur d'un gouvernement prêt à dépenser une somme folle pour la planification écologique.

Si vous ne l'avez toujours pas fait, commandez ici notre étude Ecologie: le nouvel Eldorado du Fisc.

Chantage à la sextape à St-Etienne : et le contribuable dans tout ça ?

Le 26 août dernier, Médiapart a mis dans l’embarras le maire de Saint-Etienne qui serait à l’initiative d’un chantage odieux, financé avec l'argent du contribuable, à l’encontre de son adjoint municipal.

Gaël Perdriau (LR), maire de Saint-Etienne, est pris dans la tourmente. Cette semaine, la presse relate le guet-apens qu’il aurait orchestré contre Gilles Artiges, son adjoint.

Le but de cette opération était clair : faire tomber l’adjoint qui avait tout du gendre idéal. Gaël Perdriau aurait pris en compte l’attachement de Gilles Artiges pour les valeurs traditionnelles et conservatrices pour le faire tomber rapidement. Gilles Rossary-Lenglet rapporte les faits au micro de France Inter.

Un coup monté financé par le contribuable

A l’époque compagnon de Samy Kéfi-Jérôme, adjoint à l’Education, Gilles Rossary-Lenglet aurait été missionné par Monsieur le maire pour « fracasser Gilles Artigues », « le faire tomber politiquement » ou « le contrôler ».

Cette mission n’était pas gratuite. Gilles Rossary-Lenglet a demandé 50.000€ au maire pour organiser cette sextape.

Il assure avoir été rémunéré par deux subventions municipales versées aux associations « France-Lettonie » et « l’AGAP ». Ce chantage politique a donc été financé par … l’argent du contribuable !

Gilles Artigues est pris en vidéo en compagnie d’un escort gay. Suit alors un odieux chantage. Samy Kéfi-Jérôme fait pression auprès de Gilles Artiges et prévient ce dernier qu’une vidéo le mettant dans une position délicate pourrait sortir à tout moment. « Il aurait menacé Gilles Artigues, lui assurant qu’il était foutu et qu’il détenait une heure d’images » explique l’avocat de l’adjoint dans Le Figaro.

Un an plus tard, la tension monte d’un cran. Gaël Perdriau menace Gilles Artiges de publier les images s’il conteste son autorité. Celui-ci porte plainte en août dernier pour « guet-apens en bande organisée ».

La justice fait son travail

Le parquet de Lyon a ouvert une information judiciaire pour « atteinte à l’intimité de la vie privée, chantage aggravé, soustraction de bien public par une personne chargée d’une fonction publique, abus de confiance et recel de ces infractions ». L’investigation se poursuit.

Le 14 septembre dernier, des manifestants - et donc des contribuables - se sont regroupés en face de l’Hôtel de Ville de Saint-Etienne pour demander la démission du maire, de son directeur de cabinet, Pierre Gauttieri, et de l’adjoint à l’Education. Le directeur de cabinet avait le même jour déclaré dans un entretien d’un média local : « ni le maire ni moi-même ne sommes les commanditaires de cette vidéo ».

Finalement, il a été licencié par le maire de Saint-Etienne. L’AFP rapporte que Gaël Perdriau délèguera prochainement ses fonctions de président de la Métropole.

Il va être prochainement banni des rangs de sa famille politique. « Il doit être exclu et sera exclu. Dehors ! » a twitté Aurélien Pradié (LR).

Pour l’heure, Gaël Perdriau nie en bloc toute cette histoire.

Le CESE : une note salée pour le contribuable

Le Conseil économique, social et environnemental coûte chaque année plusieurs millions d'euros au contribuable. Une dépense pharamineuse pour pas grand chose.

Chaque année, le Parlement vote le budget du Conseil économique, social et environnemental dans le cadre de la loi de finances. Cette assemblée constitutionnelle française loge au palais d’Iéna dans le XVIème arrondissement parisien.

En son sein siègent sept commissions permanentes et deux délégations ; une s’occupe des droits des femmes et de l’égalité et l’autre des Outre-mer.

En 2015, la Cour des comptes a publié un rapport dans lequel sont dénoncées les trop nombreuses irrégularités du CESE. Une loi organique datant du 15 janvier 2021 réduit les dépenses de cette assemblée en diminuant le nombre de ses conseillers.

Alors qu’ils étaient 233 depuis 2007, ils sont désormais 175. Une économie importante qui permet au CESE de mettre en œuvre les nouvelles missions qui lui sont confiées et d’augmenter le nombre de colloques et d’événements en 2022.

La plateforme des finances publiques, du budget de l’État et de la performance publique a publié un rapport dans lequel sont établies les prévisions budgétaires du CESE pour l’année 2022. L’assemblée a trois grands pôles de dépense :

« La représentation des activités économiques et sociales » est le plus grand poste de dépense avec ses 30 225 812 € de coût, soit 67,8% des crédits du CESE. Cette action regroupe l’ensemble des activités liées à la production de travaux consultatifs du CESE (avis, rapports, études issues du CESE ou des conventions citoyennes).

Elle concerne également les rémunérations du personnel des formations de travail, l’indemnisation des membres ou encore les retraites des anciens membres.

« Le fonctionnement de l’institution » est le deuxième poste de dépense avec ses 12 504 364€ prévus pour 2022, soit 28,1% des crédits du CESE. Il finance notamment les rémunérations d’activités, la dépense de personnel, les prestations sociales et allocations diverses mais aussi les dépenses de fonctionnement.

« L’action Communication et international » est le troisième poste de dépense. Il coûte au CESE 1 848536 euros soit 4,1% des crédits.

Cette action permet de développer la coopération internationale et de faire rayonner les travaux de l’institution à travers le monde. Les principales dépenses de ce pôle partent dans les rémunérations d’activité, les dépenses du personnel et, encore une fois, dans les cotisations et contributions sociales.

Ainsi, selon le rapport gouvernemental, le coût total du CESE en 2022 pour le contribuable s’élèverait à 44 578 712 euros. Les frais de l’année 2022 sont supérieurs à ceux de 2019 qui étaient de 40,23 millions d’euros, mais sont inférieurs à ceux de 2021 qui s’élevaient à 46,1 millions d’euros.

A titre informatif, les recettes du CESE pour cette année 2022 avoisineraient les 1,4 millions d’euros contre 1,7 millions d’euros en 2021.

La recette de cette assemblée constitutionnelle est le fruit, en partie, des retombées financières de la valorisation du Palais d’Iéna. Le pourcentage, par rapport au budget du CESE, des recettes tirées de cette mise en valeur des locaux est de 3,8% contre 4,7% en 2021.

A noter que le CESE a des ressources qui lui sont propres. Elles sont alimentées notamment par les recettes engrangées au cours des années par la location du Palais d'Iéna, la réception de dons de donateurs, de mécènes et de partenaires ( entreprises, fondations).

Le site officiel du CESE affiche ses ressources propres de 2016 s’élevant à 2,7 millions d’euros.

[Tribune] Le réchauffement climatique comme moyen d’augmenter taxes et impôts

Dans cette tribune, Jean-Louis Renault fait appel à l'histoire pour lever le voile sur la mystérieuse augmentation des taxes et impôts.

La peur, bien avant l’argent, le sexe et la paresse, semble être le principal moteur de la condition humaine.

Au XIV et XVe siècles, s’il n’y avait pas eu la peur des chevauchées anglaises, des Grandes Compagnies et autres écorcheurs, les rois de France et leurs conseillers n’auraient pas pu faire accepter par les sujets, l’augmentation et la création de nouveaux impôts et taxes. Dont certains devenus permanents.

De nos jours, les malheurs de cette interminable guerre (1328-1453) sont quelque peu oubliés. Mais, pour les gouvernements, quels qu’ils soient, la peur demeure un puissant levier pour faire accepter, par le contribuable, de nouveaux prélèvements, la création de nouvelles taxes et l’augmentation de celles existantes.

Faire peur aux gens en prévoyant une évolution apocalyptique et certaine du climat a remplacé avantageusement, pour l’État, la crainte des pillages, viols, massacres et exactions.

Soigneusement entretenue par médias « experts » et politiques, cette peur, labélisée «réchauffement climatique » et « transition énergétique » est tellement efficace que même certaines catégories de citoyens, aux cris de « sauvons la planète », en arrivent à manifester pour que l’État agisse d‘avantage et donc augmente les prélèvements.

À noter que les plus véhéments parmi ces manifestants sont ceux qui payent le moins d’impôts. Ou même, n’en payent pas du tout.

Si les énergies renouvelables, pour lesquelles tous ces impôts et taxes sont levés, remplaçaient efficacement les E.N.R. avec des résultats probants sur le ralentissement du réchauffement, le contribuable pourrait s’estimer satisfait d’avoir fait des « gestes pour la planète ».

Mais en consultant les tableaux de consommation d’énergie en particulier cet hiver on s’aperçoit que l’éolien et le photovoltaïque ne représentent que quelques faibles pourcentages, à comparer aux autres sources d’énergie.

Il est impossible de savoir si les efforts consentis, particulièrement en France, ont ou auront une influence sur le climat de la planète.

D’où la question : faut-il ou non, aggraver la pression fiscale sur ce sujet sensible ? Mais le Gouvernement ne se pose pas la question : le levier est efficace, continuons à subventionner éoliennes et photovoltaïque !

Comme par ailleurs, on s’aperçoit qu’une très forte majorité des fonds collectés est redistribuée à quelques investisseurs et industriels, on se demande si toute cette fiscalité n’a pas pour but principal de faire rentrer des finances dans les caisses de l’État et surtout de faire gagner de l’argent à certains au détriment des contribuables.

Pour en revenir à la Guerre de Cent Ans, des historiens, dont Boris Bove, ont montré que, sur les sommes collectées par Charles VII pour faire face aux nécessités de la guerre, seul un quart ou un tiers avait été consacré directement au recrutement et à l’équipement des armées.

La majorité était distribuée à de puissants seigneurs pour entretenir leur loyauté, payer des rançons et affirmer le prestige royal en entretenant une cour somptueuse.

N’y a-t-il pas là quelques ressemblances entre le présent et un passé six fois centenaire ?

Notes :

Boris Bove dans « Le temps de la guerre de Cent Ans » à propos de la fiscalité sous Charles VII (1403-1461):

"Selon un processus analogue à celui du XIVe siècle, les méfaits des écorcheurs facilitèrent l’acceptation d’un impôt régulier. La Création de l’impôt permanent date de 1439. Au Moyen Âge, le roi se contentait du revenu de ses domaines héréditaires et de péages et taxes sur l’usage des banalités (fours, moulins, ponts...).

Il ne pouvait imposer ni taxes ni impôts sur les revenus des propriétaires. Seule la guerre lui permettait d’obtenir des États Généraux l’autorisation de prélever un impôt, provisoire, pour la "Taille des lances"

Le 2 novembre 1439, l'impôt permanent est créé en France par une ordonnance promulguée à Orléans par Charles VII.

Acceptée par les États Généraux, cette « Taille » est destinée à financer une armée royale permanente entretenue par le Trésor Royal, afin de mettre fin aux agissements des bandes d’Écorcheurs qui sévissent dans les Provinces et poursuivre la reconquête du Royaume. La Taille devient ainsi annuelle. Elle est versée par feu (foyer), dans tout le Royaume directement au Roi par l’intermédiaire d’officiers royaux (fonctionnaires)".

de Jean-Louis Renault, membre de Contribuables Associés, vice président du Groupement d'Analyses et d'Etudes de Loire-Atlantique (GAELA)

Si vous ne l'avez toujours pas fait, commandez ici notre étude Ecologie: le nouvel Eldorado du fisc